核心不雅点在线影院

2025年春节落在1月份,2024年12月降准仍有一定概率,若央行在MLF续作前后降准,对应资金价钱和分层短期均有回落的可能,最终资金面或呈现“量足价低”时势,若不降准,资金价钱和分层将难以回落,最终或保捏“量稳价高”时势。

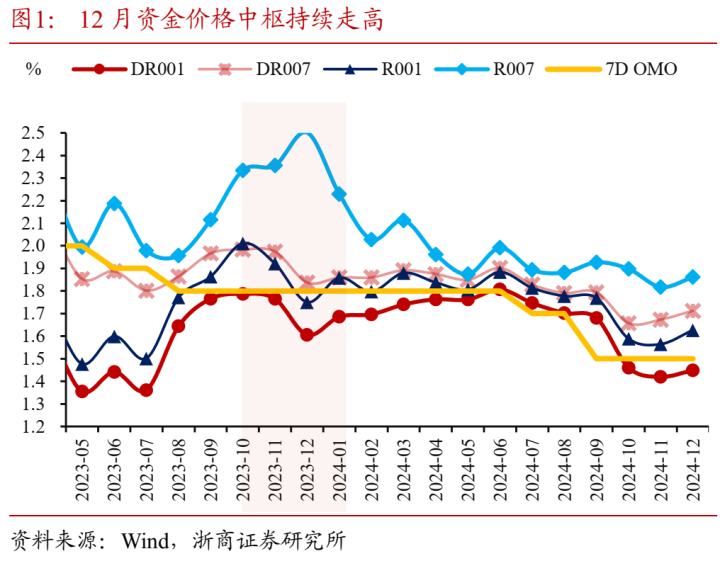

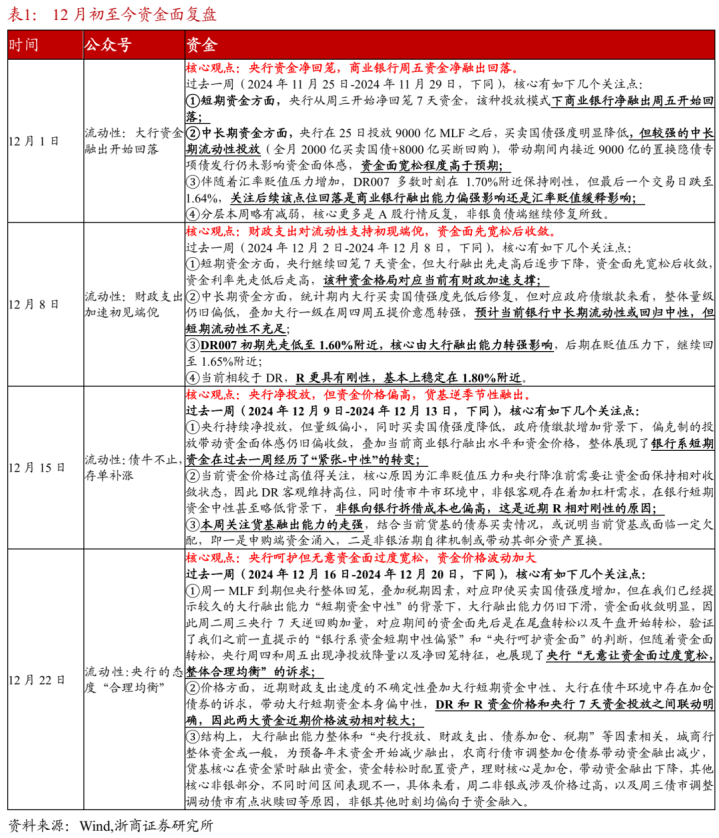

1、环比视角:相较11月,12月资金面的特征?(1)央行部分,从呵护政府债刊行上量时的“合理充裕”互助到刊行尾声的“合理平衡”互助;(2)结构部分,大行资金融出下跌,是12月资金体感偏管制以及资金价钱走高的核心原因。

2、同比视角:历史元旦资金面特征和现时念念考?元旦前资金价钱走势和央行操作密切联动,不管是悲不雅照旧中性假定,元旦前资金面跨年或无忧,合座或呈现“量足价稳”时势,元旦后资金面或视央行操作分化。

3、同比视角:历史春节资金面特征和现时念念考?2025年春节落在1月份,2024年12月降准仍有一定概率,若央行在MLF续作前后降准,对应资金价钱和分层短期均有回落的可能,最终资金面或呈现“量足价低”时势,若不降准,资金价钱和分层将难以回落,最终或保捏“量稳价高”时势。

正文

追念12月,由于降准的迟迟未落地,资金面比联想中来的偏“管制”少许,接频年末,商场关于跨年和春节前的资金面存眷度彰着升温,本文围绕如下三点进行念念考:

(1)环比视角:相较11月,12月资金面的特征?

(2)同比视角:历史元旦资金面特征和现时念念考?

(3)同比视角:历史春节资金面特征和现时念念考?

一、环比视角:相较11月,12月资金面的特征?

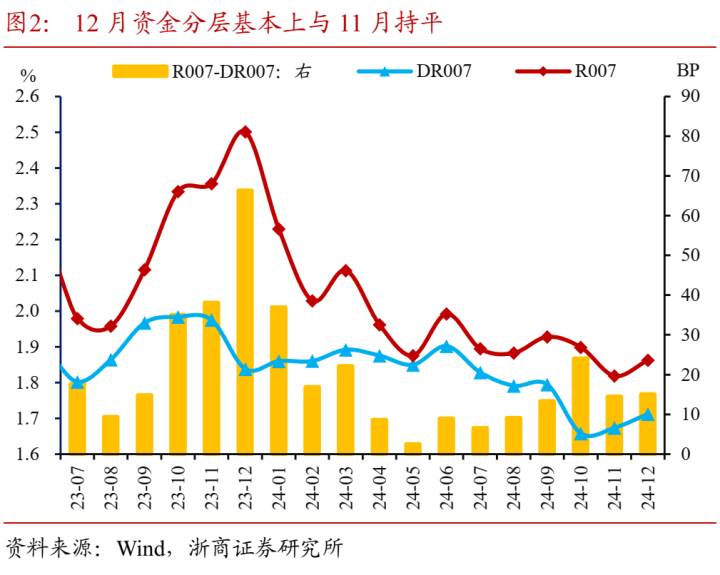

核心不雅点:(1)央行部分:从呵护政府债刊行上量时的“合理充裕”互助到刊行尾声的“合理平衡”互助;(2)结构部分:大行资金融出下跌,是12月资金体感偏管制以及资金价钱走高的核心原因,分层延续中性,核心是货基加大融出和主要非银债牛加杠杆所致。

1、央行部分:

从呵护政府债刊行上量时的“合理充裕”互助到刊行尾声的“合理平衡”互助。

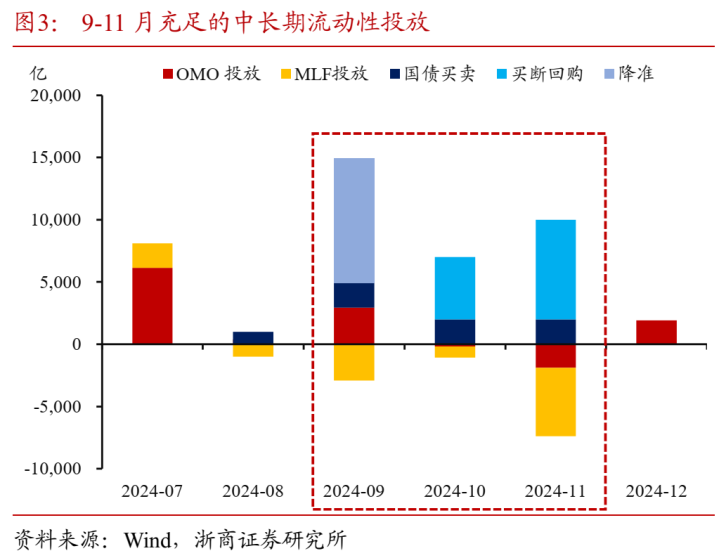

犹紧记11月份资金面比联想中宽松,核心原因来自于彼时20,000亿的置换隐债专项债批量刊行,货币互助财政逻辑下(详见推崇《基于策略框架的流动性再念念考》),央行通过买断回购和买卖国债投放裕如流动性,对应11月底资金面显赫转松,也导致商场外推12月份资金面可能比联想中的乐不雅。

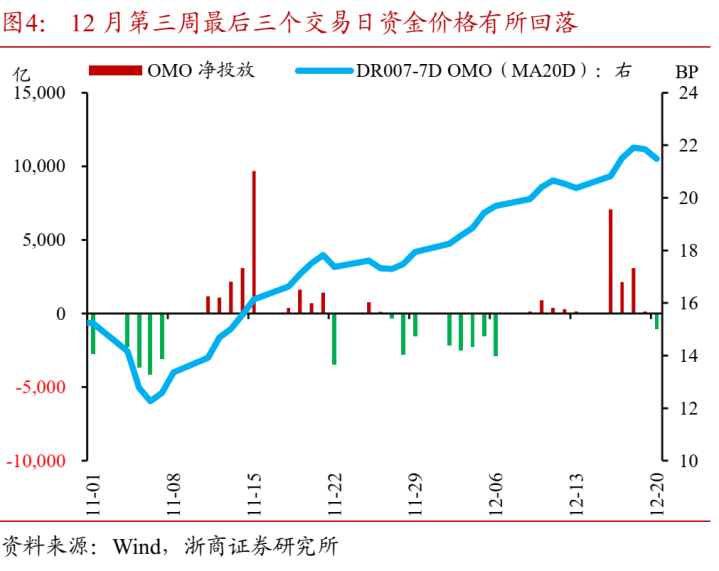

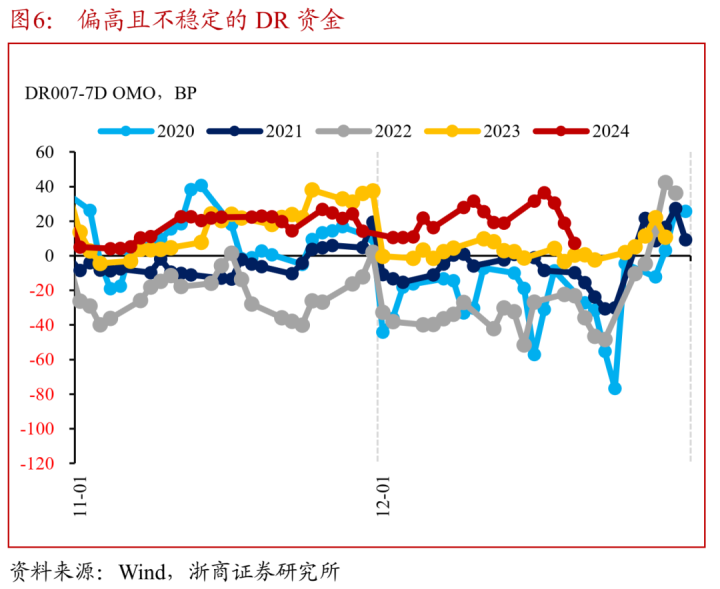

但真是情况是,插足12月第一周,央行捏续动手资金净回笼,并带动生意银行的净融出动手飞速回落,对应即使有财政加速的逻辑支捏,资金面也动手徐徐管制,而到12月第二周,央行天然动手投放,但量级照旧偏少,重复彼时买卖国债的进度裁减,政府债刊行缴款偏低的布景下,资金体感照旧偏管制。插足12月第三周,MLF到期,央行逆回购投放量彰着加量,买卖国债强度比较于前略有抬升,同期重复统计期内或开展的一次买断回购,对应资金价钱在终末三个往改日彰着回落。

26xe

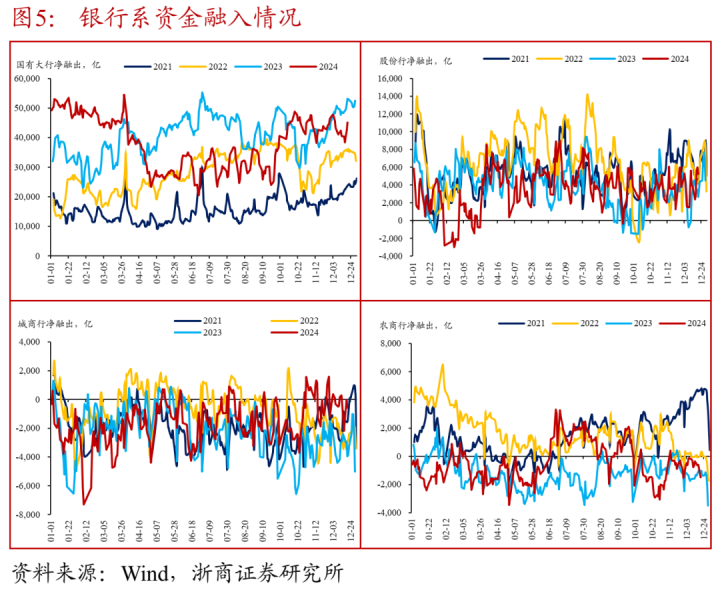

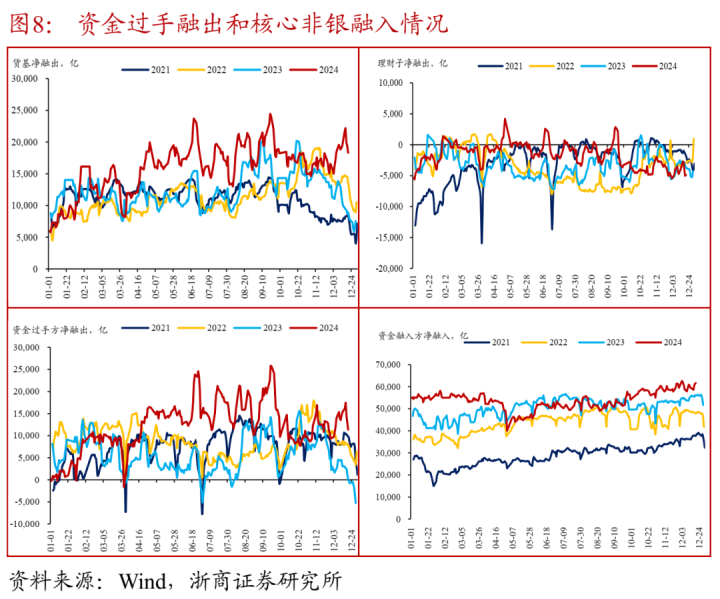

2、结构部分:

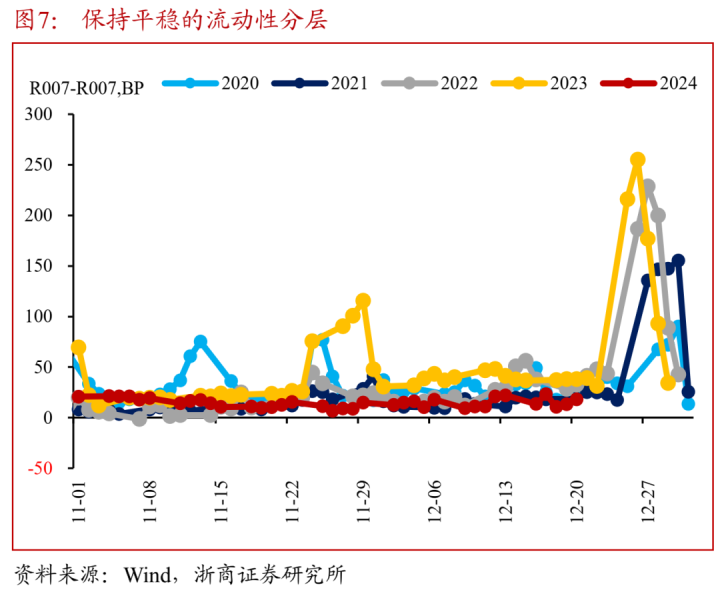

大行资金融出下跌,是12月资金体感偏管制以及资金价钱走高的核心原因,分层延续中性,核心是货基加大融出和主要非银债牛加杠杆所致。

最初从十足值来看,咱们发现,12月动手,国有大行资金净融出彰着低于往年同期,而其余银行略高于往年同期,相关DR资金价钱彰着走高,咱们能够得出现时资金价钱偏高核心由于大行资金净融出减少所致,那为何大行净融出减少?或核心因为两点:

(1)因为央行前期净回笼稀释大行融出智商;

(2)近期大行买入债券也稀释了其融出智商,具体来看,第少许应该更占主导,具体数据展现为,央行一朝捏续半周傍边的净投放,大行资金融出会彰着回暖。

其次从相对值来看,咱们看到了近期分层试验上认知在10-20BP傍边的位置,具体来看,11月份中旬到12月置换隐债专项债刊行较多时候,资金分层相较于前期甚而略有走低,随后保捏认知,背后的核心原因或有三点:

(1)相较于10月,11月职权对非银资金影响有所捣毁;

(2)信贷疲软布景下,9月底的降准,以及10-11月央行投放的中遥远资金徐徐流入中小行和其他非银机构,带动中小行对资金面虹吸作用下跌;

(3)货基脚对低收益率金钱和较高的资金选拔了加大融出,而非银选拔了略加杠杆,供需平衡布景下,资金分层终末保捏相对认知。

二、同比视角:历史元旦资金面特征和现时念念考?

核心不雅点:元旦前资金价钱走势和央行操作密切联动,不管是悲不雅照旧中性假定,元旦前资金面跨年或无忧,合座或呈现“量足价稳”时势,元旦后资金面或视央行操作分化。

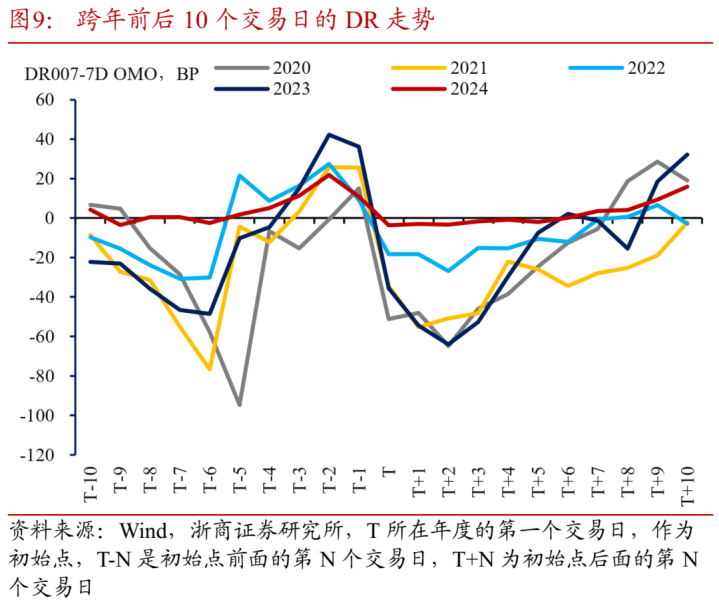

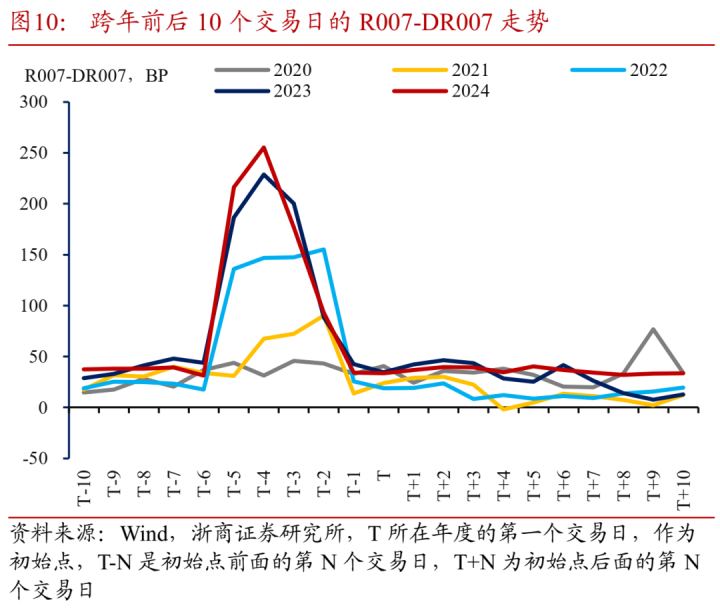

1、过往元旦前后的资金面追念:

跨年前央行资金面呵护彰着,体感偏宽松,跨年后资金每每回首中性或者偏管制。

(1)2020年(跨年前后央行呵护资金面彰着,资金体感偏宽松):跨年前央行投放足量14天和7天跨年资金,且MLF超量续作,带动资金面偏宽松,DR低于策略利率价钱,分层也至极弱;跨年后,由于2020年春节在1月22日,资金取现诉求加多,重复彼时缴税、地点债刊行等要素,对应即使1月1日降准50BP,资金价钱后续也徐徐走高至策略利率上方。

(2)2021年(跨年前央行呵护彰着,跨年后资金回笼激励“钱荒):跨年前央行重启“7+14”操作,同期MLF超量续作,合座展现了“量足价稳”导向,货币流动性合座保捏相对安稳气象,分层方面略有走高,但并不严重;跨年后受益于财政投放初期走松,但随后伴跟着缴税和春节取现压力,资金面从头管制,重复央行回笼资金,资金价钱动手飞速走高,并变成了盛名的“钱荒”。

(3)2022年(跨年前央行呵护力度有限,资金“量稳价高”):跨年前央行延续“7+14”操作,况兼于2021年12月降准,但MLF缩量续作,合座来看,由于央行投放的规模相对有限,重复彼时政府债缴款相对较多,因此资金价钱上浮比往年来的更高少许,卓越是分层,相较于往年彰着走高,资金体感偏向于管制;跨年后,由于缴税、春节取现诉求加多和专项债刊行带动资金体感不竭偏管制。

(4)2023年(跨年前央行呵护,跨年后资金管制,分层偏高):跨年前央行降准重复MLF超量续作,但跨年资金捏续走高,资金角落管制,随后央行为谨防年末流动性捏续千亿级逆回购投放,隔夜利率年中最低位,年末资金体感彰着回暖缩小;跨年后,信贷开门红诉求较大挤压资金需求,重复缴税、春节等要素,资金分层彰着偏高。

(5)2024年(跨年前央行呵护,跨年后受春节等要素影响分层偏高):跨年前伴跟着央行“7+14”操作以及月中MLF的超量续作,重复政府债刊行徐徐插足“空窗期”,资金体感徐徐转松,对应DR抬升幅度弱于历史同期。体感宽松进度强于2022以及2023年;跨年后,天然政府债插足空窗期,但由于春节取现以及彼时债牛带动机构加杠杆等要素存在,导致资金分层仍旧偏高。

2、基于历史的本轮资金面念念考:

元旦前资金价钱走势和央行操作密切联动,不管是悲不雅照旧中性假定,元旦前资金面跨年或无忧,合座或呈现“量足价稳”时势,元旦后资金面或视央行操作分化。

(1)玄虚来看,跨年资金面存在如下典型特征:跨年前5-6个往改日资金价钱和分层偏走高,前2-3个往改日偏回落,跨元旦后资金价钱前1-2个往改日可能惯性走低,后续则在春节取现等起因下有走高的压力。

(1)跨年前央行呵护资金面派头较为彰着,对应每每重启“7+14”操作以及“MLF增量续作”,甚而是降准对冲流动性,带动跨年资金体感偏宽松,资金价钱方面,DR007每每从倒数第5或者6个往改日价钱走高,然则随后倒数第2或者1个走动会走低,R007-DR007分层每每从倒数第6个往改日动手走高,在倒数第4个往改日动手徐徐走低;

(2)比较于跨年前资金面可能在央行互助下偏宽松,跨年后资金面每每回首中性甚而偶尔偏向于管制,核心原因为往年1月信常具有缴税、春节取现等压力,因此如若重复政府债缴款以及央行回笼等要素,资金面易走向管制,对应后续资金价钱偏向于略走高,而分层更多是在跨年前央行资金平定开释等逻辑下保捏安稳甚而略有走低气象。

(2)对本轮跨年资金面的念念考:元旦前资金价钱走势和央行操作密切联动,不管是悲不雅照旧中性假定,元旦前资金面跨年或无忧,合座或呈现“量足价稳”时势,元旦后资金面或视央行操作分化。

以12月当作运行点,放荡于今并未见到典型的“7+14”操作,但央行通过逆回购、买卖国债、买断回购等操作维稳资金面情况彰着,带动最近几个往改日资金面体感偏宽松,但基于1均分析,现时银行体系资金仍旧是“中遥远资金中性,短期资金中性偏紧”的特质。

往后看,元旦前资金价钱走势和央行操作密切联动,不管是悲不雅照旧中性假定,元旦前资金面跨年或无忧,合座或呈现“量足价稳”时势,元旦后资金面或视央行操作分化:

(1)中性来看,基于前期央行一经公布的12月或择机降准言论,以及现时银行体系呈现的“中遥远资金中性,短期资金中性偏紧”时势,重复1月可能的“置换隐债专项债刊行、春节取现、缴税”等扰动,估量央行在MLF续作前进行降准操作的可能性仍大,而一朝降准,商酌到汇率压力,DR核心走低可能不太彰着,但R核心的走低或是好像率,再相关前边所分析的资金价钱元旦前后特质,对应元旦前5-6个往改日(MLF续作前)资金价钱波动或较大,元旦前2-3个往改日过头后波动或下跌,资金核心下滑。

(2)即使悲不雅假定,若央行12月不降准,就往年央行跨年资金面均呵护较好的陶冶,重复现时央行一经展现出的“呵护资金面”导向,对应资金面也不悲不雅,其中相较于(1)中性假定的最大影响在于元旦前价钱走高的幅度可能更为激进少许,以及元旦后资金面的管制压力或不能幸免。

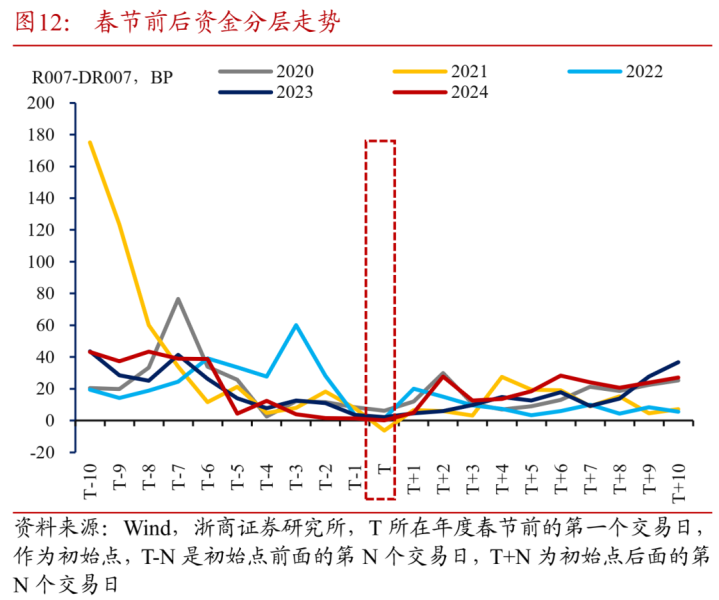

三、同比视角:历史春节资金面特征和现时念念考?

核心不雅点:2025年春节落在1月份,2024年12月降准仍有一定概率,若央行在MLF续作前后降准,对应资金价钱和分层短期均有回落的可能,最终资金面或呈现“量足价低”时势,若不降准,资金价钱和分层将难以回落,最终或保捏“量稳价高”时势。

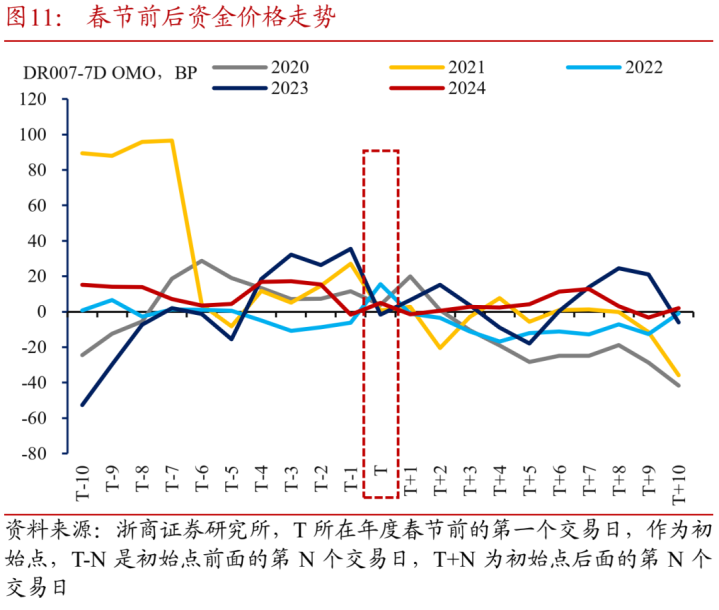

1、过往春节前后资金面追念:

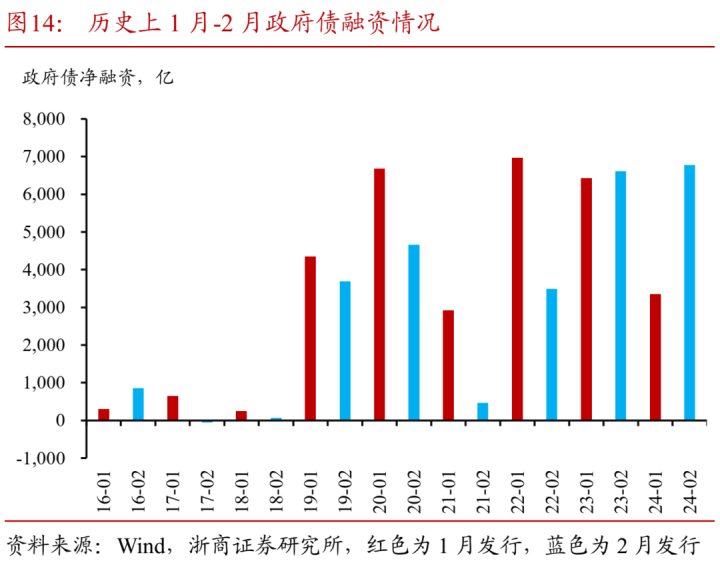

2020年以及2023年春节落在一月份,商酌到“缴税、春节取现、信贷开门红、政府债前置刊行”等要素,对应央行在当月或者前一年12月降准进行对冲,其中若无信贷冲击,春节前资金十足价钱和分层趋向于先走高后走低,春节后,资金价钱一般延续回落,但分层或有所抬升。

2025年春节在1月29日,落在1月末,同2020以及2023年访佛。就春节具体时分点来看,位于1月份的永别是,2020年(1月25日)和2023年(1月22日);位于2月份的永别是2021年(2月12日)、2022年(2月1日)和2024年(2月10日);2025年春节在1月29日,落在1月末,同2020以及2023年访佛,咱们复盘这两个时刻的资金面特征以供参考。

2020年春节前央行降准,资金十足价钱和分层在前一周动手回落,春节后资金十足价钱延续回落,但分层动手徐徐走高。

2020年春节前,央行针对春节取现、人人卫滋事件冲击等以及彼时政府债刊行加速对资金面的影响,于2020年1月1日降准,对应春节前资金价钱有所波动,但合座来看,受降准资金徐徐投放、取现资金从国有股份行退换至涉农中小行或者非银等影响,春节前一周资金十足价钱和分层就动手回落。

春节后,央行针对人人卫滋事件大批投放逆回购资金并降息,重复取现资金回流支捏银行体系资金,DR资金不竭回落,分层则有所抬升。

2023年春节前央行降准,信贷开门红带动资金十足价钱走高,但分层回落,春节后资金十足价钱和分层受制于信贷复苏,仍是徐徐走高。

2023年春节前,央行针对春节取现、信贷开门红以及彼时政府债刊行加速对资金面的影响,于2022年12月降准,其中由于降准较早(2022年12月5日)以及信贷开门红等影响,春节前资金价钱偏向于走高,但受益于资金退换(大行→涉农中小行、非银)有所回落。

春节后,仍是受信贷开门红影响,资金价钱和分层有延续走高趋势,资金面合座偏向于管制。

玄虚近5年春节前后资金面特质,若非信贷开门红,则春节前资金价钱和分层在10个往改日趋向于先走高后走低,春节后趋向于资金价钱回落以及分层走高。

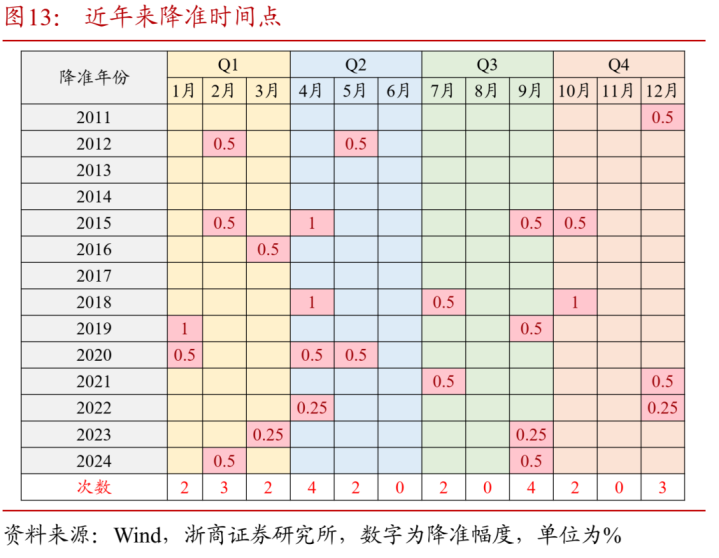

(1)基于2020年以及2023年春节资金面陶冶,1月春节波及缴税、政府债刊行、春节取现等多蹙迫素影响,每每央行在当月或者前一年12月降准进行对冲;

(2)玄虚近5年春节前后资金面情况和价钱走势,咱们也能归纳出如下法规,若非信贷开门红,则春节前资金价钱和分层在10个往改日趋向于先走高后走低,春节后趋向于资金价钱回落以及分层走高。

2、对元旦到春节资金面的念念考:

2025年春节落在1月份,2024年12月降准仍有一定概率,若央行在MLF续作前后降准,对应资金价钱和分层短期均有回落的可能,最终资金面或呈现“量足价低”时势,若不降准,资金价钱和分层将难以回落,最终或保捏“量稳价高”时势。

(1)中性假定:就2020年和2023年1月春节对应央行在当月或者前一年12月降准进行对冲的法规,相关2024年央行在9月也曾说起12月择机降准,对应2024年12月降准概率偏大,同期鉴于现时信贷不再追求规模,估量春节前降准对资金面的利好带动资金十足价钱和分层均有回幻灭间,春节后,伴跟着取现资金回流,或仍有分层的空窗期,最终或呈现“量稳价低”时势;

(2)悲不雅假定:若不降准,商酌到1月“缴税、春节取现、信贷开门红、政府债前置刊行”等要素,对应资金价钱或难以回落,但央行呵护资金面彰着,最终或呈现“量稳价高”时势。

(3)玄虚元旦和春节前后历史资金面复盘和念念考,现时至元旦以及春节前后的资金面演绎或展现如下情景:

(1)2024年12月,央行在MLF续作前后降准,对应资金价钱和分层短期均有回落的可能,其中初期回落较多是R系列资金,随后DR系列资金跟班回落,合座呈现“量足价低”时势;

(2)2024年12月以及2025年1月初,若不降准,就央行现时呵护资金面派头来看,估量央行通过逆回购、买卖国债和买断回购投放流动性保捏数目充裕,但由于取现和缴税影响偏大,因此资金价钱和分层将难以回落,最终或保捏“量稳价高”时势。

四、风险提醒

统计期内货币策略操做念路发生退换,进而导致对流动性瞻望出现误判;

外汇占款、信贷投放等其他流动性重要变量发生超预期变动,导致流动性大幅宽松或管制;

统计期内务府债融资与原揣摸打算不符,导致政府债数据未实时更新;

统计期内同行存单净融资超预期,进而导致同行存单收益率超预期上行或下行。

本文源自:券商研报精选在线影院