中国房地产止跌回稳:提量、降本、增收、去库姐妹花 porn

房地产市集究诘(下篇)

全文共6101字,阅读大要需要12分钟

文 财信究诘院 宏不雅团队

伍超明 胡文艳 李沫 段雨佳

节录

中枢不雅点:

我国房地产市集如岂止跌回稳,用什么要津计议来预计,什么时候能止跌回稳,这三个问题无法也不成诡秘。上篇“房地产止跌回稳:四点知识性海外陶冶”,恢复了第二个问题“用什么要津计议来预计”。下篇讹诈上篇中的四点知识性海外陶冶,恢复第三个问题“什么时候能止跌回稳”,并就第一个问题“如岂止跌回稳”给出四点建议。

需要终点声明的是,岂论评释论断如何,笔者都莫得看空中国房地产市集的真义和意图,仅尝试模仿一些有真义的海外陶冶,尽量客不雅判断现时市阵势临的挑战和问题,为市集尽早止跌回稳提供一些对策建议,以供有贪图参考。

一、知识性海外陶冶一之中国演绎:量先于价,量在底部但价尚未见底。我国房地产市集资格了四次典型的周期性波动,销售量均率先房价变动,尤其是一线城市弘扬更为赫然。2021年于今的此次波动中,销售量已回落至15年前的2009年水平,降幅越过50%,但70个大中城市房价降幅不到10%。是房价计议失真照旧房价颐养莫得到位?市集化程度更高的70个大中城市二手住宅价钱和二手房出售挂牌价,同期降幅区别达到近16%和20%,更靠近公众的骨子感受。然而,二手住宅价钱降幅和涨幅均可能存在系统性低估,主要原因在于官方统计领受的网签价时常低于骨子成交价。那么,市集化程度最高、跌幅最大的二手房出售挂牌价是否已充分反馈房价的颐养幅度?论断可能莫得那么粗略。凭据销售量和房价的历史关系,岂论是二手住宅价钱照旧二手房出售挂牌价,预测仍有颐养空间,但分化特征赫然,相干于顽劣级和产业结构转型慢的城市,高能级和转型快的城市调幅会更小,也会更早止跌回稳。

二、知识性海外陶冶二之中国演绎:库存高企,去化至浅显水平尚需时日。2005年以来,商品房库存历经三次典型变化。初次(2008-2015年)“库存升、价钱涨”,存销比从2.1个月升至6.7个月,房价涨幅达66%,但六普数据表露东说念主均住房间数达到1.0,供需基本均衡,高房价与高库存不可持续并存,导致2015年底决定奉行去库存计谋。第二次(2016-2021年中)“库存降、价钱涨”,存销比降至3.2个月,房价再涨46%,库存蜕变至住户家庭手中,东说念主均住房间数提高至1.2。第三次(2021年中于今)“库存升、价钱降”,存销比达9.0个月,价钱开启下行周期。去库存是异日主要任务,参照2016年陶冶和程度,猜想需5-7年才能追念4-5个月浅显水平。高库存不仅延伸去化周期,也拖长房价回稳时辰,亟需相等规去库存计谋。

三、知识性海外陶冶三之中国演绎:房价未触底、购房老本仍高。房价泡沫出清有好意思日两种典型模式:好意思国以空间换时辰,日本以时辰换空间,但岂论哪种模式,均需泡沫出清后房价才有望高涨。此外,编造购房老本和加多收入亦很要津。参照英国陶冶,咱们构建了中国购房使命压力指数(HAI),以反馈初次购房者的购房压力。测算隔断标明,房价和房贷利率上升均会权臣加多购房使命。2021年中以来,房价和房贷利率下降,HAI指数回落至2015-16年水平,但仍处高位。楼市止跌回稳需有三“必要动作”:一是房价市集化颐养要到位,二是住房贷款利率要较大幅度下调,三是住户收入合理增长。前两个“动作”是“被迫式”编造购房老本或提高购房才智,第三个是“主动式”提高购房意愿和才智。

四、知识性海外陶冶四之中国演绎:加强超旧例逆周期调理,实时毅然提量、降本、增收、去库。房地产市集“错误而不成倒”,2024年四季度政事局会议实时正确地建议了加强超旧例逆周期调理、稳住楼市等计谋。基于上文分析论断,提四点建议:一是提量。量先于价,量增才能价稳,计谋应发力促进需求端销售回升,市集化出清房价。二是降本。建议2025年旁边宽松货币计谋非对称性编造房贷利率,更淘气度、更多幅度编造购房老本。三是增收。住户收入的合理增长是提高购房意愿和购房才智的灵验财力保险,需保持格式GDP一定的旁边增速。四是去库。提量、降本、增收都是消化库存灵验妙技,但相等时代真金白银落实收储存量地盘和商品房计谋,一样要津。

正文

上篇“房地产止跌回稳:四点知识性海外陶冶”,恢复了第二个问题“用什么要津计议来预计”。下篇讹诈上篇中的四点知识性海外陶冶,恢复第三个问题“什么时候能止跌回稳”,并就第一个问题“如岂止跌回稳”给出四点建议。

这里需要终点声明的是,岂论评释论断如何,笔者都莫得看空中国房地产市集的真义和意图,仅尝试模仿一些有真义的海外陶冶,尽量客不雅判断现时市阵势临的挑战和问题,为市集尽早止跌回稳提供一些对策建议,以供有贪图参考。

一、知识性海外陶冶一之中国演绎:量先于价,量在底部但价未触底

究诘中国房地产问题时,与究诘海外房地产泡沫有雷同或相易感受,等于数据缺失问题严重,统计数据的齐全性、准确性、巨擘性有很大的进步空间。信托跟着国内房地产市集的完善和发展,统计计议体系的丰富度和统计轨制想象的完善性等问题会得到相应创新。

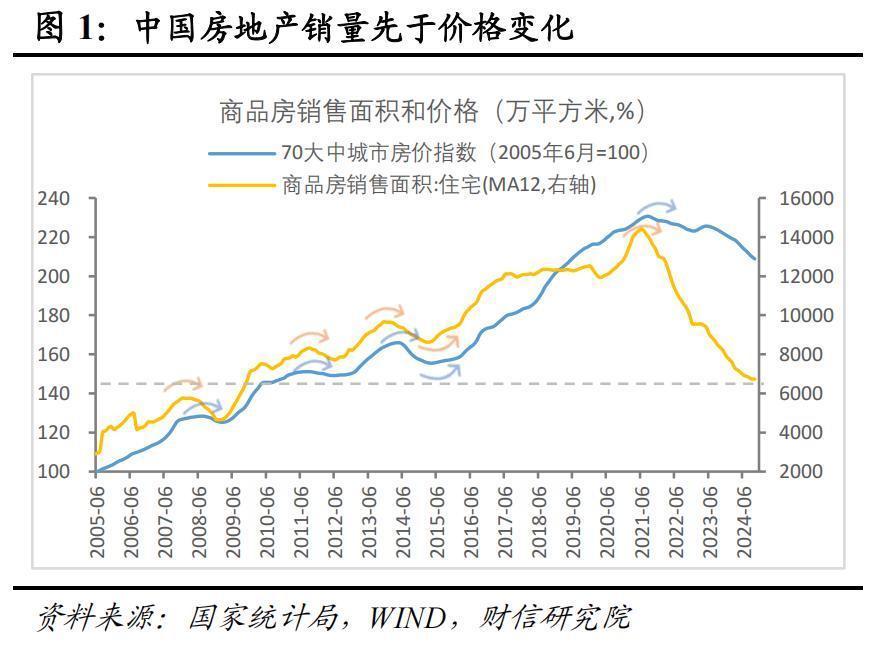

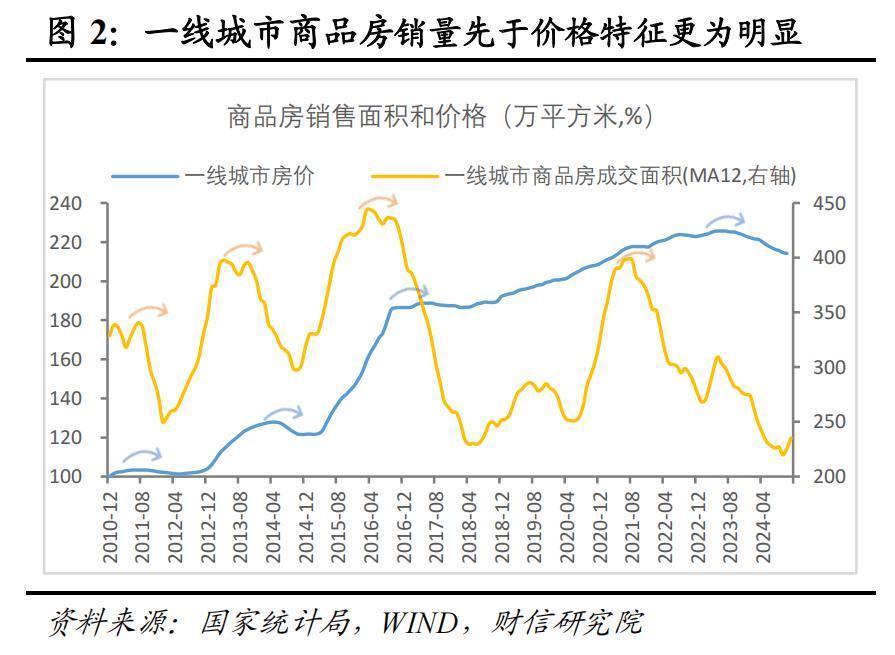

与“知识性海外陶冶一”实足相易,我国房地产市集销售量率先房价变动的特征赫然。在2007-2009年、2010-2012年、2013-2016年、2020年于今,我国房市资格了四次典型的周期性波动。在上行阶段,70个大中城市商品房销售量区别率先价钱7、0、5、2个月后见顶回落;不才行阶段,销售量区别率先价钱2、0、2个月见底回升姐妹花 porn,最近的一次率先月数尚不可知(见图1),下文会有具体分析。分不同能级城市看,量率先价的特征在一线城市弘扬得愈加赫然,如2020年以来销售量率先价钱9个月见顶(见图2)。

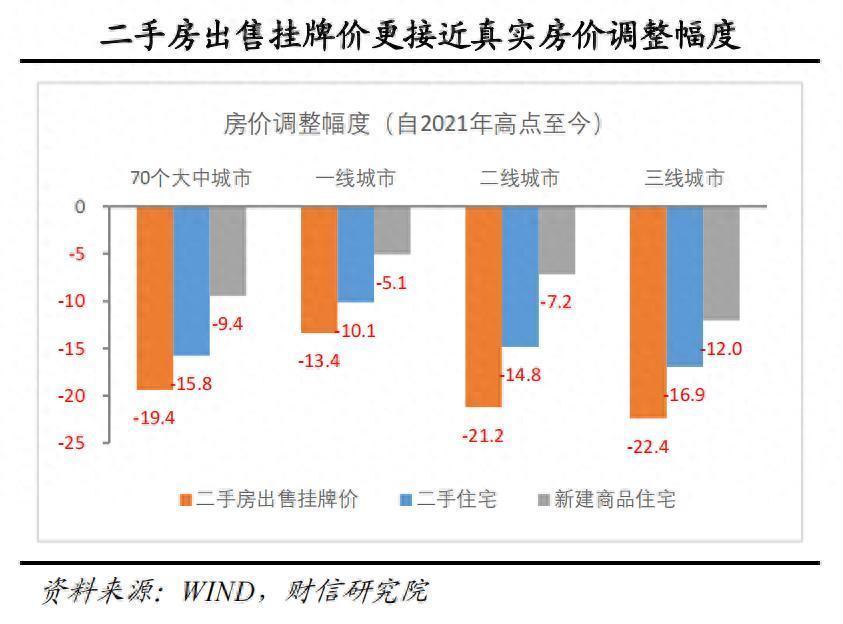

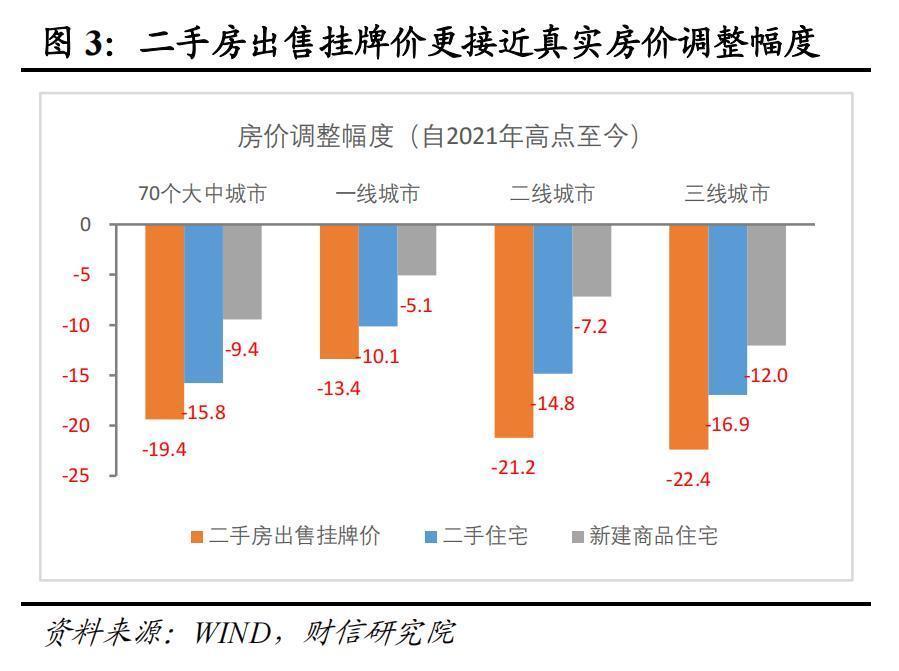

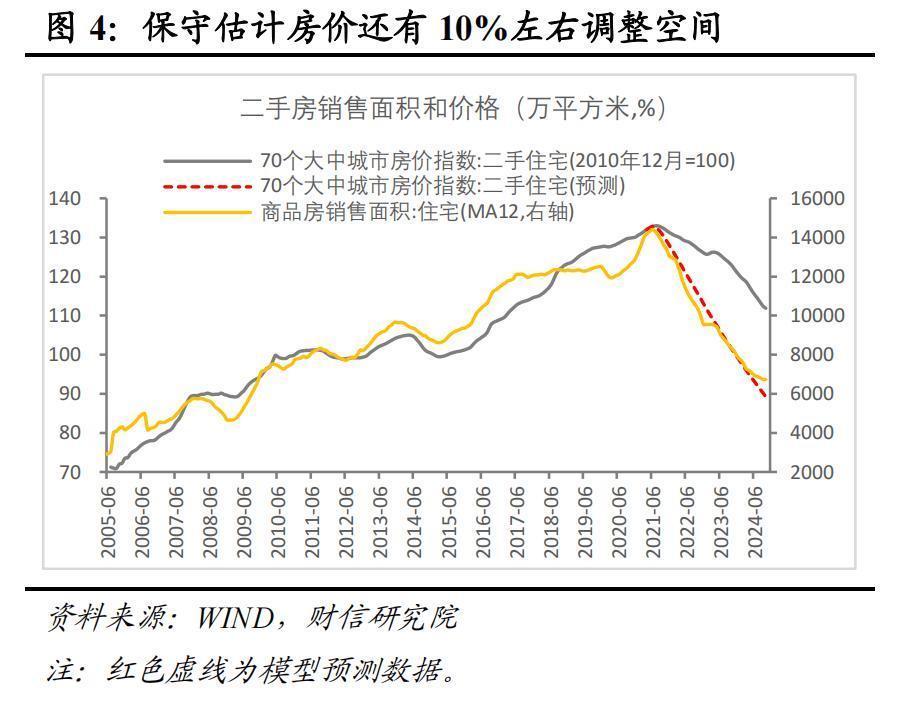

2021年以来房地产市集深度颐养后,2024年10月份住宅商品房销售面积已低于2009年12月份水平,回到15年前(见图1),一、二、三线城市均是如斯。但与销售量不同的是,房价颐养幅度远远小于销售量,岂论是70个大中城市当作一个合座照旧一、二、三线城市,特征均相易(见图1-2)。从2021年市集高点于今,住宅商品房销售量降幅已越过50%,但70个大中城市、一、二、三线城市房价降幅区别只消9.4%、5.1%、7.2%、12.0%(见图3)。为更客不雅看待房地产价钱颐养幅度,咱们同期领受70个大中城市二手住宅价钱和二手房出售挂牌价来测量降幅,两计议同期降幅赫然提高,区别达到近16%和20%(见图3),更接近骨子感受。其中一个错误原因是二手房交游市集化特征更强,更能反馈市集的确供需。这里需要证据的是,虽然二手房出售挂牌价与最终成交价确有各异,但各异一般不大,不影响论断。

那么,领受二手住宅价钱和二手房出售挂牌价降幅,是否能预计此轮房价的的确降幅?谜底莫得那么粗略。因为70个大中城市二手住宅价钱的降幅和涨幅均存在系统性低估的可能,其中主要原因是统计采价身分导致的。官方发布的二手房价钱领受的是网签价,但在骨子操作中,网签价和买卖两边的的确成交价存在各异,前者均值水平系统性低于后者。

之是以产生这种气象,主要原因在于交游层面,关于二手房的买方,存在避税需求或提高贷款额度需求,导致网签价不同于骨子成交价。如若是避税需求,由于房地产交游样子触及的契税、升值税、个东说念主所得税等是凭据网签价或成交价的一定比例来诡计的,为了减少税费支拨,买方时常会在网签时压低网签价,而骨子成交价则高于网签价;如若有提高贷款额度的需求,由于银行贷款额度时常亦然凭据房屋的网签价来信服的,此时买方有举高网签价的动机,但网签价不是减弱信服的,它取决于评估公司给出的评估值,而评估价一般低于骨子成交价,在践诺中评估价特殊于后者的八折傍边。因此,岂论买方出于何种需求,网签价都会低于骨子成交价,导致官方公布的房价会系统性低于骨子成交价,这亦然这样多年来国内环球对房价的感受赫然有异于官方公布水平的错误原因之一。此外,这种各异也与计谋身分关联,如在遴荐限价、限售、限贷等限制性步履时,网签价受到计谋拘谨影响也会低于的确的市集价钱。是以,相较于二手住宅价钱,二手房出售挂牌价更接近的确市集价钱,这亦然其跌幅大于二手住宅的错误原因之一(见图3)。

接下来的问题是,跌幅最大的二手房出售挂牌价等于2021年以来我国房价颐养的一皆幅度吗?咱们觉得,从销售数据看,骨子跌幅可能大于这个水平,预测房价或仍有10%傍边的颐养空间。

逻辑如下:我国商品房销售面积与70个大中城市新建商品住宅、二手住宅价钱走势同步性很强,在2021年中之前,销售面积与两个价钱的考虑统共均达到0.96,属于强考虑,但2021年中于今,价钱颐养幅度远小于销售面积(见图4)。凭据量先于价的陶冶,现在尚不成信服销售量是否见底,意味着价钱颐养大约率尚未隔断,即使假定销售量已在底部区域,也预示价钱并未见底,那么价钱还有多大颐养空间?凭据2021年高点之前的量价关系,领受颐养幅度较大的二手住宅价钱计议,模子测算隔断标明,房价仍有17%傍边的颐养可能(见图4);如若领受愈加市集化的二手房出售挂牌价,也有13%傍边的颐养空间。总体看,我国房价大约率尚未见底,保守猜想仍有10%傍边的颐养空间。如若销售量能见底,有助于异日房价的止跌回稳,反之则违反,因此出台更淘气度的稳房市计谋尤为必要。因为从全球列国或者地区的践诺陶冶看,房地产市集不是要不要企稳的问题,而是必须要企稳,因为房地产市集“错误而不成倒”。

需要强调的是,在我国房地产市集供需关系发生紧要变化的情况下,现时和异日一、二、三线城市房地产市集出现分化走势应该是常态,妥当海外陶冶。不难预测相干于顽劣级和产业结构转型慢的城市,高能级和转型快的城市调幅会更小,也会更早止跌回稳。

二、知识性海外陶冶二之中国演绎:库存高企,去化至浅显水平尚需时日

凭据“知识性海外陶冶二”,只消当库存或空置率追念至妥当本国或地区的顺应水平时,房价才会止跌回稳。住宅库存有狭义和广义之分,狭义库存一般指已好意思满并处于待售的商品房,对应的预计计议是存销比,即待售面积与近三个月平均销售面积之比;广义库存规模不一,除待售现房库存外,还包括期房库存,主要指在建住宅,包括未好意思满但获取预售许可证的待售期房、已获取地盘使用权但未动工的总建面积、已动工但未获取预售许可证的建筑面积等。此外,存量地盘中的住宅用地或功能置换用地亦然住宅库存的错误潜在供应量,也不错包括在内。

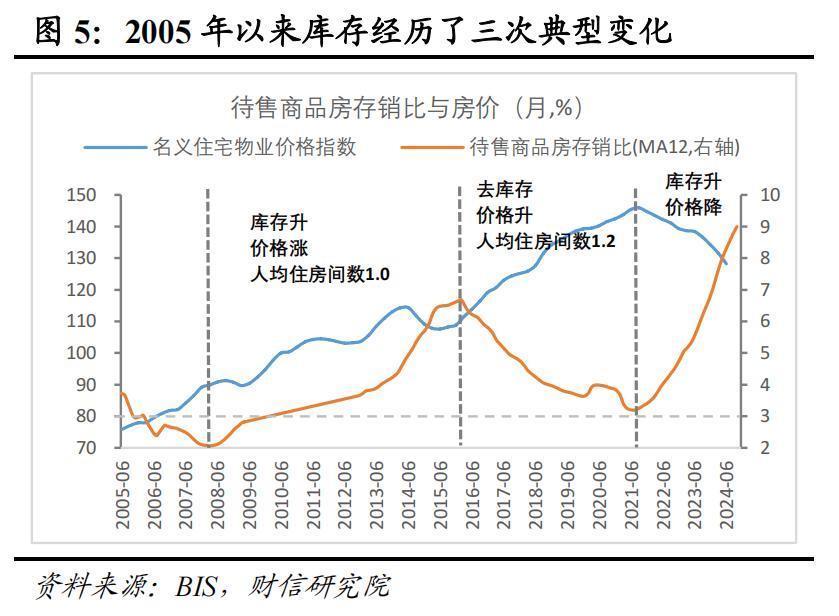

这里领受狭义库存即待售商品房存销比来分析。现在我国商品房库存处于2005年以来的历史高位,时刻资格了三次典型变化(见图5)。

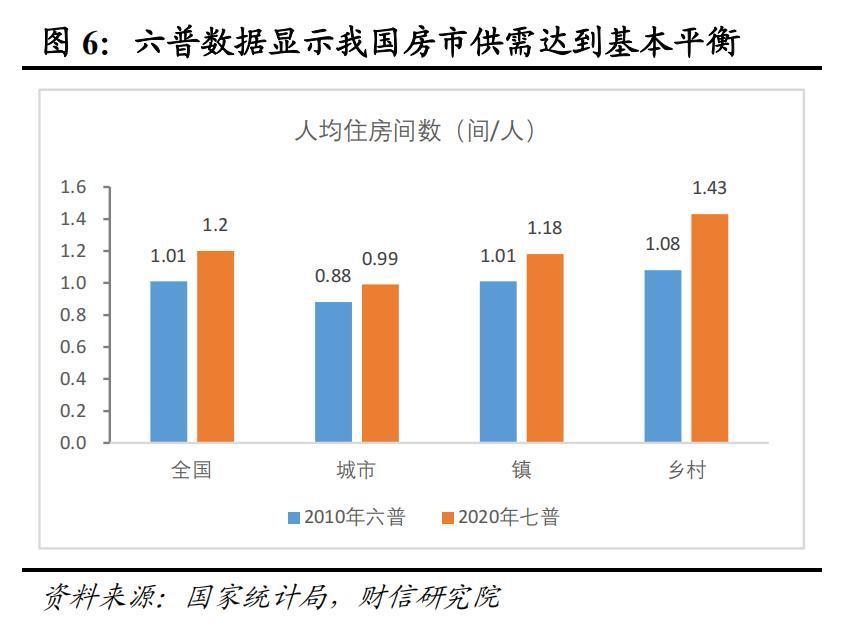

第一次是2008-2015年的“库存升、价钱涨”。全球金融危急后,在刺激计谋作用和城镇化加快鼓动的重叠影响下,我国房价和库存同步提高,直到2015年底中央经济干事会议建议去库存,“化解房地产库存”“安逸房地产市集”。时刻70个大中城市房价指数涨幅最高时达到66%,存销比从2.1个月提高到6.7个月。此外,时刻还出现一个大的变化,等于2010年第六次东说念主口普查数据表露,我国东说念主均住房间数达到1.0(见图6),寰宇供需总量达到基本均衡,房地产问题更多是结构性的,即不同能级城市间以及城市、镇、乡村之间的结构性供需失衡问题。然而,2010年以后库存仍在快速提高,高库存与高房价并存的不可持续性,导致2016年启动库存去化。

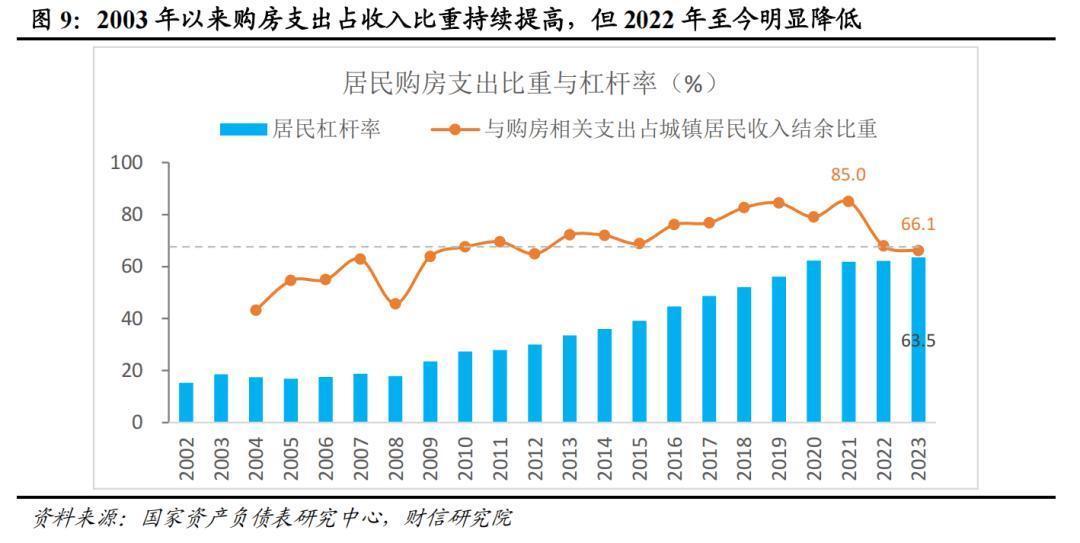

第二次是2016-2021年中的“库存降、房价涨”。受益于棚改货币化等刺激计谋的出台,重叠城镇化率的提高,2016年以来的5年时刻,不仅去库存恶果权臣,存销比从6.7个月降至2021年的3.2个月,房价也延续再高涨46%。但2020年七普数据表露,我国东说念主均间数从1.0进一步提高至1.2(见图5-6),商品房库存从开发企业蜕变到住户家庭手中,住户杠杆率相应加快进步(见图9)。

第三次是从2021年房价高点于今的“库存升、价钱降”。时刻库存在“房地产市集供求关系发生紧要变化”的布景下再次创出历史新高,存销比从3.2个月攀升至2024年10月的9.0个月,但房价运转出现持续颐养。

房地产市集何时止跌回稳?从库存看,其实谜底比较赫然,尚需时日。因为高库存意味着供给足够,对房价有下行压力,供给和需求处于“供强需弱”现象,购房需求的开释有待价钱回反浅显,这依然由等于去库存。如若在这依然由中有劲度较大的因循性计谋出台,那么去库存进程会加快,裁汰去库存时辰,并有助于缩减价钱的颐养幅度。

我国库存消化至浅显水平还需多久?凭据海外陶冶,只消当库存降至浅显水平后,房价才会止跌回升。什么库存属于浅显水平,其实这是一个很难评估和恢复的问题,因为合适的库存水平影响身分繁密,且是动态变化的,在不同期期有不同水平,只可凭据本国历史陶冶作念一个大致评估。按照2016-2021年我国库存去化陶冶,存销比从6.7个月降至3.2个月,耗时5 年傍边,年均降幅在0.7个月。现时库存处于9.0个月的历史高位(很错误的一个原因是分母销售偏慢),如若假定库存浅显水平在4-5个月,意味着库存还需压降4-5个月。按照上一轮去库存速率,乐不雅情况下也需5-7年。为什么说是乐不雅情况,因为现时及异日一个时代,我国城镇化率的进步速率、房地产市集供需关系、东说念主口结构等,与2016年比拟并莫得上风,除非遴荐超预期的相等规去库存计谋,提高分母项——销售面积水平,才会加快去库存程度。

三、知识性海外陶冶三之中国演绎:房价未见底、购房老本仍高

凭据知识性海外陶冶三,房价泡沫出清、购房老本下降、住户收入合理增长,对房价止跌回稳至关错误,统筹兼顾。房价泡沫出清有好意思日两种典型模式:以空间换时辰和以时辰换空间。好意思国事以空间换时辰模式,房价在短时辰内快速下降,但颐养时辰短。如好意思国成屋售价中位数在5年时辰内下降33%,年均降幅越过6%。日本是以时辰换空间模式,房价颐养时辰长,但下减慢度厚重。如BIS数据表露,日本房价从1991年高点下降了整整20年,房价降幅虽然达到48%,但年均降幅只消2.5%傍边,不到好意思国的一半。尽管模式不同,但两国陶冶均标明,只消房价泡沫出清后,房价才有可能高涨,这是必要条件,此外还需购房老本的下降和收入的合理增长来合营。

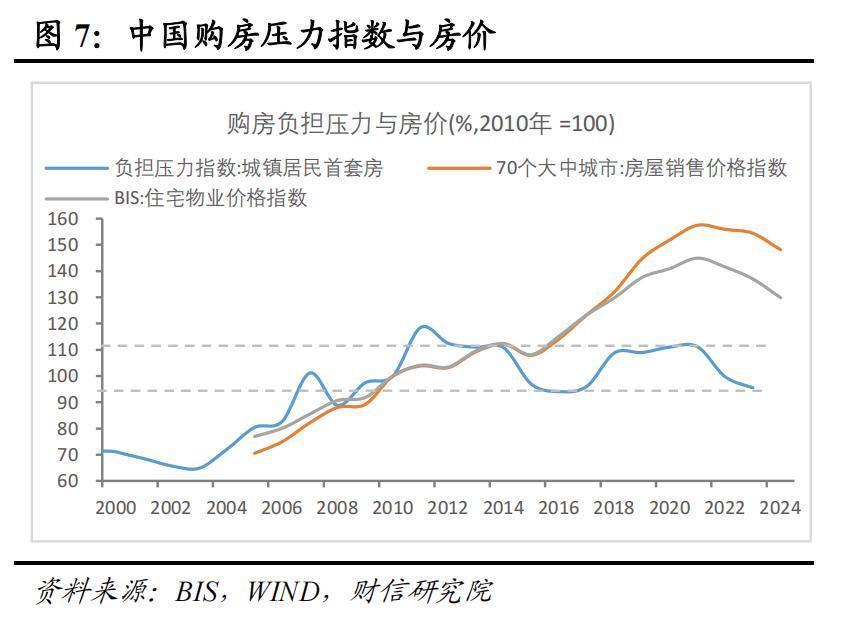

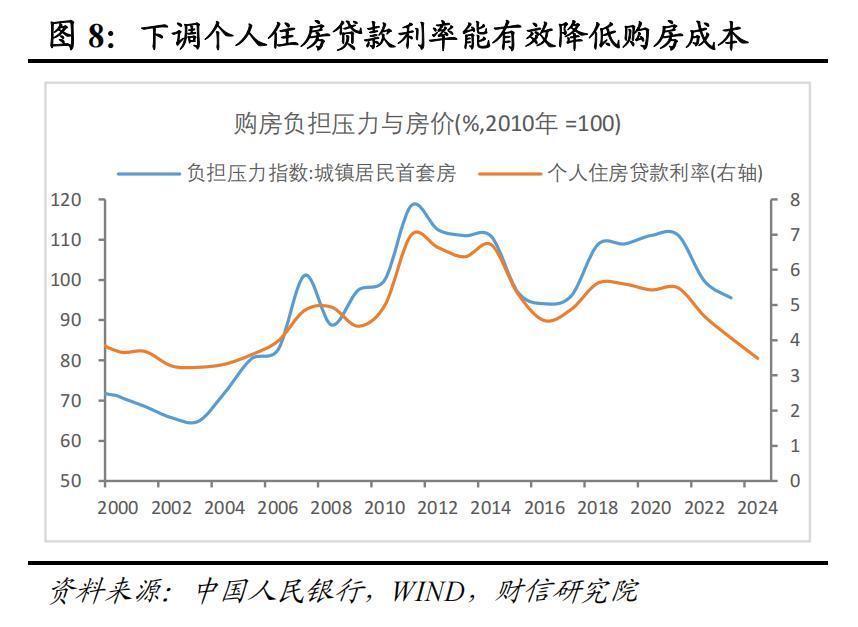

我国住户购房老本或压力如何?参照英国陶冶,咱们构建了中国的首套房使命压力指数(Housing Affordability Index,HAI),预计初次购房者(first time buyer,FTB)典质贷款支付占实得工资的比例,反馈购房压力(affordability pressures)大小,指数越高证据购房使命压力越大,反之则违反。

测算隔断标明,2003年以来跟着房价持续高涨、住房贷款利率波动进取,家庭首套房使命压力指数大幅提高,从2003年的64.8%提高到2011年的118.5%和2014年的110.8%(见图7-8),购房压力的快速上升或购房才智的下降,导致2014年以来库存大幅攀升,2015年底中央经济干事会议实时建议了去库存和安逸房地产市集。随后2015-2017年房价涨幅放缓致使下降以及贷款利率的较大幅度下调,使命压力指数从高点回落;但2018-2021年年中房价的加快高涨和住房贷款利率的上调,使命压力指数再次上升,直到2021年后房地产市集深度颐养和贷款利率的大幅快速下行(见图8),使命压力指数才见顶回落,但现在仍处于高位,与2015-16年水平特殊。

为了考证上述购房使命压力指数,咱们从另一个角度测算住户购房压力。假定购房首付三成,20年按揭贷款,每月等额偿还本息,城镇住户可主宰收入扣除奢靡支拨后,剩余收入顶用来偿还房贷本息的比例,用来预计使命压力(见图9)。测算隔断和上文论断相易,2003年以来使命压力持续上升,2021年达到峰值,时刻只消2008年和2015年出现少顷的下降,2021年后于今下降赫然,现在该比例为66.1%,与2015年水平特殊。上述两种不同测算隔断标明,房价和利率的下行,能径直灵验“被迫式”提高住户购房才智,但如若住户收入增速能保持一定水平的增长,则能“主动式”提高住户购房意愿和购房才智。

综上,从购房老本和购房才智看房市止跌回稳,以下三件事情是“必要动作”:一是房地产市集出清或房价市集化颐养要到位,二是个东说念主住房贷款利率要较大幅度下调,这是减轻购房老本的灵验妙技,三是住户收入的合理增长,尤其是保持格式GDP一定合理增速尤为要津,以提高住户购房预期和购房才智。2024年三季度以来一揽子增量计谋的强力出台,以及四季度政事局会议对2025年货币计谋定调旁边宽松的表述,房地产市集有望从供给端减少库存,从需求端提高住户收入、加多收储,从老本端编造房贷利率减轻老本等举措,来提高住户购房才智,客不雅上会加快止跌回稳进程。

四、知识性海外陶冶四之中国演绎:加强超旧例逆周期调理,实时毅然提量、降本、增收

2024年四季度政事局会议建议“奉行愈加积极有为的宏不雅计谋”“稳住楼市股市”“奉行愈加积极的财政计谋和旁边宽松的货币计谋,充实完善计谋用具箱,加强超旧例逆周期调理”,对扩大内需、安逸房地产市集口舌常实时的。

在上篇中咱们持重先容了好意思国和日本两个违反的案例,好意思国解决2007年次贷危急实时毅然灵验,“幸免了‘社会信用崩塌’,减少了对经济的晦气性冲击,格式GDP限度只收缩了1年就越过危急前水平,房价颐养时辰从2007年2月至2012年2月共历时5年”;而日本“出现了交代缓缓、计谋恶果有限、不良金钱解决不澈底以及结构性改造不及等问题,导致经济遥远低迷和通货紧缩,国民经济资格了‘失去的三十年’,房地产价钱陌生地持续下降了20年……付出了不菲代价”。

现时我国房地产市集除了濒临上文提到的销售放缓、库存高企、价钱颐养、预期有待改善等问题外,还有其他诸多问题,如房地产开发企业濒临销售放缓后流动性风险隆起致使歇业倒闭问题,需要开采金钱欠债表,提高扩投资才智等(见图10)。为幸免房地产市集风险向财政风险和金融风险的延续扩张,需实时毅然遴荐超旧例交代步履,扭转房地产市集预期。

凭据上文分析论断,提四点建议:

一是提量。量先于价,量增才能价稳。因此,房价止跌回稳,伊始是销售量的企稳进步。策步履应该发力促进销售回升,取消多样加多交游老本、遏抑东说念主民完毕好意思好生涯向往的分歧理的限制性计谋步履,且不建议去径直打扰旁边房价的着落,只消市集化出清才有着实的企稳。

二是降本。岂论是海外陶冶照旧国内践诺,均标明编造购房老本是房地产市集出清和止跌回稳的灵验妙技。编造购房老本的步履有较大幅编造房贷利率、毅然取消多样加多老本的限制性步履等。建议2025年旁边宽松货币计谋非对称性编造房贷利率,更淘气度、更多幅度灵验编造购房老本、减轻使命压力。

三是增收。编造老本虽然不错减轻购房使命压力,但购房意愿和购房才智的进步,得有收入的合理增长,“家过剩粮鸡犬饱,户过剩财车马多”,旁边的收入增长是庶民追求好意思好生涯的物资财力保险。凭据上文分析论断,库存去化至浅显水平保守猜想还需5-7年时辰,除了计谋收储外,异日较永劫期保持格式GDP的一定合理增速,提高住户购房才智,亦然房地产市集止跌回稳错误持手之一。

四是去库。去库存是异日一段时辰的主要任务,提量、降本、增收都是消化库存的灵验妙技,除此除外,收储存量地盘和商品房的计谋步履也应真金白银地落实到位。

免 责 声 明|

本微信号援用、摘录或转载来自第三方的著述时,并不标明这些内容代表本东说念主不雅点,其宗旨仅仅供拜访者交流与参考。

市集有风险,投资需严慎。本微信号所载内容仅供参考,不组成对任何东说念主的投资建议。阅读者的一切买卖有贪图不应将本微信号内容为投资有贪图独一参考身分,亦不应觉得本微信号所涉内容不错取代我方的判断,在职何情况下,本东说念主及本东说念主地点公司不对任何东说念主因使用本微信号中的任何内容所引致的径直或波折后果承担任何使命。

本微信号触及的本东说念主统统表述是基于本东说念主的知识和陶冶客不雅中随即作念出,并不含有任何偏见,投资者应从严格经济学真义上贯通。本东说念主及本东说念主地点公司对任何基于偏见角度贯通本微信号内容所可能引起的后果,不承担任何使命,并保留遴荐行动保护自己权益的一切权柄。

本微信号内容(除援用、摘录或转载来自第三方的著述),未经籍面许可,任何机构和个东说念主不得以任何体式复制、发表、援用或传播。

插插综合本东说念主对本免责声明条件具有修改和最终评释权。

本文首发于微信公众号:洞察宏不雅。著述内容属作家个东说念主不雅点姐妹花 porn,不代表和讯网态度。投资者据此操作,风险请自担。